九州酷游体育官网|幻惑的鼓动|成功借壳上市十大关键问题全面读懂北汽蓝谷

2026.03.30

![]() 九州酷游电子科技

九州酷游电子科技

酷游官网◈◈ღ✿,酷游九州网站◈◈ღ✿。工业计算机◈◈ღ✿。酷游九州平台酷游九州app下载上市后◈◈ღ✿,北汽新能源将成为首家新能源整车上市公司幻惑的鼓动◈◈ღ✿,也是北汽集团旗下的第二家上市公司◈◈ღ✿。作为新能源整车龙头◈◈ღ✿,北汽新能源的借壳上市对整个行业乃至整条产业链都将产生举足轻重的影响◈◈ღ✿。笔者针对重点关注的十个问题◈◈ღ✿,就北汽新能源的借壳上市及相关影响阐述我们的思考和见解◈◈ღ✿。

北京新能源汽车股份有限公司成立于2009年◈◈ღ✿,是世界500强企业北汽集团旗下的新能源公司◈◈ღ✿,注册资本1亿元◈◈ღ✿。

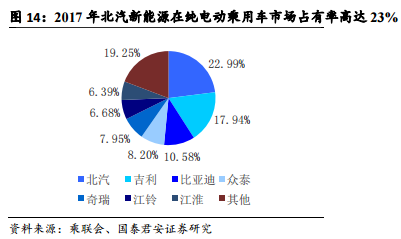

虽然北汽新能源在同业对手中起步并不算早◈◈ღ✿,但发展十分迅速◈◈ღ✿。2013年至2016年◈◈ღ✿,北汽新能源连续四年蝉联中国纯电动汽车市场销量冠军◈◈ღ✿。2017年北汽新能源全年销量达到10.32万辆◈◈ღ✿,在纯电动乘用车市场占有率高达23%◈◈ღ✿,预计将继续保持第一的座次◈◈ღ✿。北汽新能源已经成为纯电动乘用车的龙头企业◈◈ღ✿。

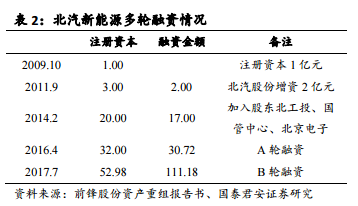

北汽新能源先后启动了多次增资◈◈ღ✿,注册资本从2009年成立时的1亿元增加至2017年7月B轮融资后的52.98亿元◈◈ღ✿。B轮融资时原计划融资80亿元◈◈ღ✿,实际融资额达到了111.18亿元◈◈ღ✿,反映出资本市场对于北汽新能源未来前景十分看好◈◈ღ✿。

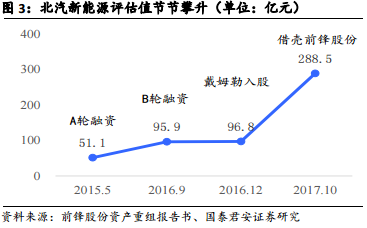

北汽新能源的评估值也不断增长◈◈ღ✿。A◈◈ღ✿、B轮融资相距仅16个月◈◈ღ✿,而评估值从2015年5月31日的51.14亿元增至2016年9月31日的95.91亿元◈◈ღ✿,接近翻倍◈◈ღ✿。最新的2017年10月31日的评估值更是达到了288.5亿元◈◈ღ✿,再度翻倍◈◈ღ✿。

北汽新能源快速发展的背后◈◈ღ✿,离不开北京政府的大力支持◈◈ღ✿。北汽新能源政府资源雄厚◈◈ღ✿,同时还得到产业资本垂青◈◈ღ✿,多个供应商及整车厂入股◈◈ღ✿。

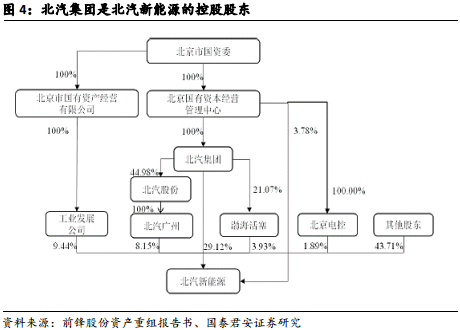

本次重组之前◈◈ღ✿,北汽集团是北汽新能源的控股股东◈◈ღ✿,直接持有北汽新能源29.12%的股份◈◈ღ✿,同时通过北汽广州和渤海活塞间接持股◈◈ღ✿,合计控制了北汽新能源41.19%的股份◈◈ღ✿。

北汽集团背后是北京国资委◈◈ღ✿,通过直接或间接方式合计控制了北汽新能源56.29%的股权◈◈ღ✿。毫无疑问◈◈ღ✿,北汽新能源是北京政府的亲儿子◈◈ღ✿,其国资背景为其带来了较丰富的政府资源◈◈ღ✿。

根据北汽新能源重组完成后的股东名单◈◈ღ✿,除了大股东北汽集团外◈◈ღ✿,还可以看到一些供应商及整车厂的身影◈◈ღ✿,包括戴姆勒◈◈ღ✿、国轩高科◈◈ღ✿、欧菲光电◈◈ღ✿、宁德时代◈◈ღ✿、孚能能源◈◈ღ✿、大洋电机等◈◈ღ✿。

国轩高科◈◈ღ✿、宁德时代◈◈ღ✿、孚能能源◈◈ღ✿、大洋电机都是北汽新能源的重要零部件供应商◈◈ღ✿,他们的入股将有利于建立更加稳固的产业链关系◈◈ღ✿。戴姆勒则是战略入股北汽新能源◈◈ღ✿,有助于加强双方在新能源汽车领域的合作◈◈ღ✿。

北汽新能源立足新兴的新能源汽车行业◈◈ღ✿,实现快速腾飞◈◈ღ✿。近年来◈◈ღ✿,新能源汽车行业发展迅猛◈◈ღ✿,产销两旺◈◈ღ✿,纯电动◈◈ღ✿、微型车成为主流◈◈ღ✿。

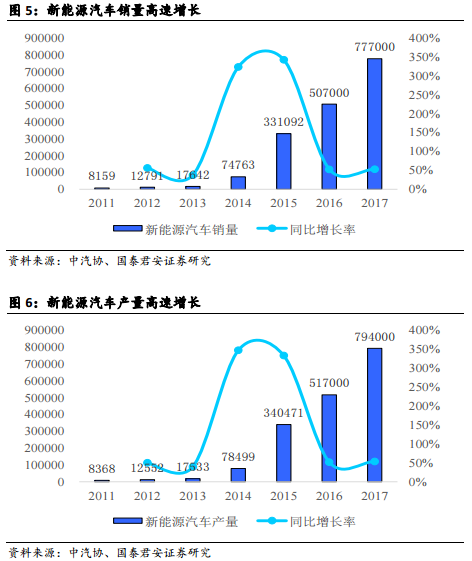

近年来◈◈ღ✿,在政府补贴◈◈ღ✿、公共领域推广等多项政策的支持下◈◈ღ✿,新能源汽车行业呈现持续高增长的态势◈◈ღ✿。2011年至今◈◈ღ✿,我国新能源汽车产销量每年都有大幅度的增长◈◈ღ✿,年复合增长率都超过了200%◈◈ღ✿。2017年新能源汽车销量达到了77.7万辆◈◈ღ✿,产量达到79.4万辆◈◈ღ✿,均创历史新高◈◈ღ✿。

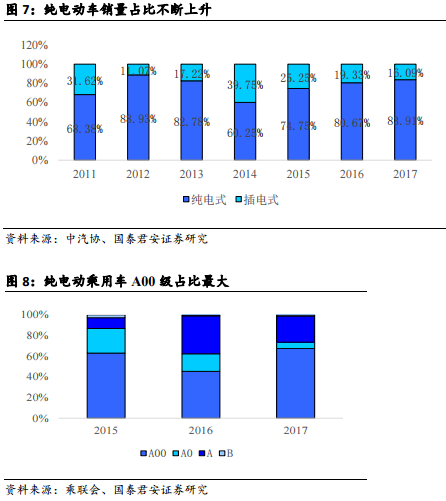

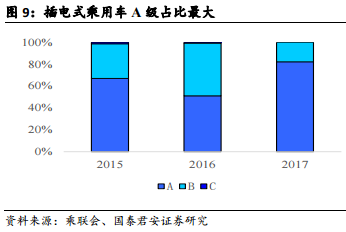

在新能源乘用车中幻惑的鼓动◈◈ღ✿,2014年起◈◈ღ✿,纯电动车型销量占比不断上升◈◈ღ✿,2017年达到了83.91%◈◈ღ✿。在纯电动乘用车中◈◈ღ✿,A00级占比最大◈◈ღ✿,在2017年达到了67.48%◈◈ღ✿。在插电式乘用车中◈◈ღ✿,A级占比最大◈◈ღ✿,在2017年达到了82.23%◈◈ღ✿。而北汽新能源重点发展的细分市场正是发展迅速的纯电动乘用车◈◈ღ✿,其中在A00级别推出了EC180◈◈ღ✿、EC200等爆款车型◈◈ღ✿,市场空间十分广阔◈◈ღ✿。

新能源汽车渗透率水平仍较低◈◈ღ✿,未来发展广阔◈◈ღ✿。补贴持续退坡◈◈ღ✿,双积分政策成为新能源汽车发展的核心动力◈◈ღ✿。

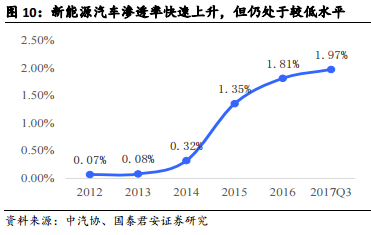

从2014年开始◈◈ღ✿,新能源汽车渗透率开始有了一个跨越式的提升◈◈ღ✿,从2013年的0.08%跃增至2017Q3的1.97%◈◈ღ✿。不过◈◈ღ✿,新能源汽车的渗透率水平仍较低◈◈ღ✿。国务院在十三五计划中提出了2020年产销量达到200万辆◈◈ღ✿,保有量达到500万辆的目标九州酷游体育官网◈◈ღ✿,未来新能源汽车的发展空间依然十分广阔◈◈ღ✿。

自从2013年设立新能源汽车补贴以来◈◈ღ✿,补贴一直处于退坡的趋势中◈◈ღ✿。2017年的补贴和2016年相比◈◈ღ✿,乘用车减少了约30%◈◈ღ✿,客车减少了约40%◈◈ღ✿,同时对能量密度等指标的要求提高◈◈ღ✿。2017年9月◈◈ღ✿,双积分政策正式出台◈◈ღ✿,将于2018年4月1日起正式实行◈◈ღ✿,标志着政策正从补贴鼓励逐步转向强制性积分要求◈◈ღ✿。

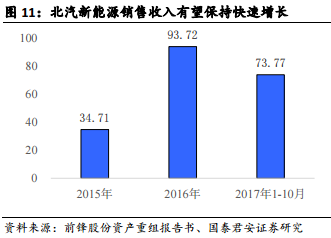

北汽新能源2015年◈◈ღ✿、2016年◈◈ღ✿、2017年1-10月的营业收入分别为34.71亿◈◈ღ✿、93.72亿◈◈ღ✿、73.77亿元◈◈ღ✿。2016年营业收入同比增长超过170%◈◈ღ✿,实现了巨大的飞跃◈◈ღ✿。2017年全年收入虽然暂未公布◈◈ღ✿,但前10个月收入已达73.77亿元◈◈ღ✿。年末是新能源汽车销售旺季◈◈ღ✿,根据乘联会的统计◈◈ღ✿,2017年北汽新能源全年销量为103199辆◈◈ღ✿,而公司披露1-10月销售整车62273台◈◈ღ✿,因此◈◈ღ✿,11◈◈ღ✿、12月的销量将占到全年销量的约40%◈◈ღ✿,2017年全年收入极有可能再创新高◈◈ღ✿。

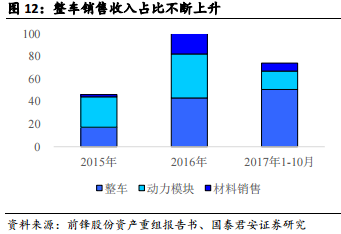

从收入结构上看◈◈ღ✿,整车销售收入占比不断提升◈◈ღ✿,从2015年的49.57%提升至68.91%◈◈ღ✿。这主要是因为北汽新能源于2016年4月取得整车资质◈◈ღ✿。取得整车资质后◈◈ღ✿,北汽新能源开始自主研发◈◈ღ✿、生产及销售新平台车型◈◈ღ✿,自有新平台车型产销量上升◈◈ღ✿,与北京汽车合作方式占比下降◈◈ღ✿,因此整车收入占比呈上升趋势◈◈ღ✿,动力模块收入占比呈不断降低◈◈ღ✿。2017年1-10月的营业收入中◈◈ღ✿,整车销售收入占比高达68.91%◈◈ღ✿,动力模块收入仅占22.01%◈◈ღ✿。

北汽新能源近年来一直专注于纯电动乘用车市场◈◈ღ✿,占有率持续上升◈◈ღ✿。2017年市占率达到了23%◈◈ღ✿,领先第二名吉利汽车约5个百分点◈◈ღ✿,行业龙头地位稳固◈◈ღ✿。

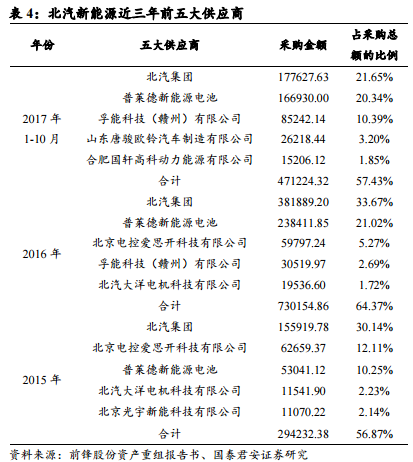

北汽新能源主要供应商包括◈◈ღ✿:CATL◈◈ღ✿、普莱德◈◈ღ✿、国轩高科◈◈ღ✿、孚能科技◈◈ღ✿、大洋电机◈◈ღ✿。供应商持股有助于加强长期合作关系◈◈ღ✿。

根据公告书中对前五大供应商的披露◈◈ღ✿,2017年1-10月普莱德◈◈ღ✿、孚能◈◈ღ✿、国轩高科三家电池供应商上榜◈◈ღ✿。驱动电机供应商大洋电机则在2015◈◈ღ✿、2016年上榜◈◈ღ✿,光宇新能在2015年上榜◈◈ღ✿。

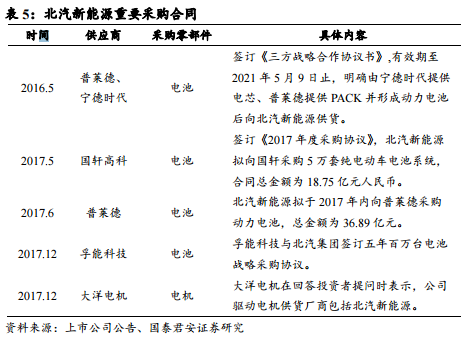

根据2017年1-10月采购情况以及披露的重要采购合同◈◈ღ✿,在新能源汽车核心零部件的采购上◈◈ღ✿,北汽新能源的电池供应商主要有宁德时代+普莱德(宁德时代提供电芯◈◈ღ✿,普莱德提供PACK)九州酷游体育官网◈◈ღ✿、国轩高科◈◈ღ✿、孚能科技◈◈ღ✿,电机供应商则是大洋电机九州酷游体育官网◈◈ღ✿。

这四家供应商都持有北汽新能源一定份额的股份◈◈ღ✿,且普莱德及孚能科技与北汽新能源签订的都是长达五年的采购合同◈◈ღ✿,可以看出双方建立的是长期◈◈ღ✿、紧密的合作伙伴关系◈◈ღ✿。

从采购比例上看◈◈ღ✿,2017年1-10月来自宁德时代+普莱德的电池采购额最大◈◈ღ✿,达到了16.69亿元◈◈ღ✿。双方2017年的采购合同的金额更是高达36.89亿元◈◈ღ✿。孚能科技的采购金额也达到8.52亿元◈◈ღ✿,位居第二◈◈ღ✿。孚能科技还与北汽集团签订五年百万台电池战略采购协议◈◈ღ✿,这是北汽新能源有史以来金额最大的采购合同◈◈ღ✿。国轩高科是2017年新进入前五大供应商的◈◈ღ✿,但当年采购合同金额就达到18.75亿元◈◈ღ✿,未来还有进一步提升的空间◈◈ღ✿。北汽新能源在这三家供应商的采购金额就接近27亿元◈◈ღ✿,占营业成本的比例超过40%◈◈ღ✿。

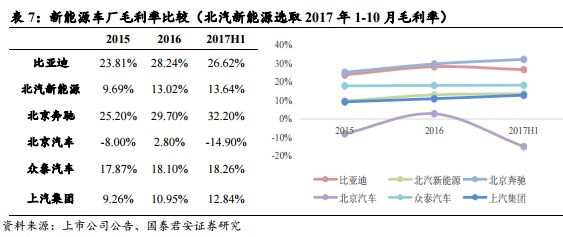

规模效应带动北汽新能源毛利率逐年上升◈◈ღ✿,但毛利率总体上仍较低◈◈ღ✿,当前利润规模较小◈◈ღ✿。2015◈◈ღ✿、2016◈◈ღ✿、2017年1-10月北汽新能源的归母利润为-1.72亿元◈◈ღ✿、1.28亿元◈◈ღ✿、5400万元◈◈ღ✿。公司在2015年还是亏损状态◈◈ღ✿,2016年由于销量增加◈◈ღ✿,迅速扭亏为盈赚1.28亿元◈◈ღ✿。

从2015年起◈◈ღ✿,北汽新能源毛利率处于逐年上升的趋势◈◈ღ✿,从9.56%上升至14.38%◈◈ღ✿,上升近5个百分点九州酷游体育官网◈◈ღ✿。

分业务看◈◈ღ✿,近三年整车和动力模块业务的毛利率都在不断上升◈◈ღ✿。整车业务主要是得益于2016年4月获得整车资质后◈◈ღ✿,销量大幅增长带来的规模效应◈◈ღ✿。此外◈◈ღ✿,2016年北汽新能源推出了ARCFOX高端品牌◈◈ღ✿,同时优化了EC◈◈ღ✿、EU等系列车型◈◈ღ✿,品牌定位有所提升◈◈ღ✿,也带来了毛利率的上升◈◈ღ✿。

2016年九州酷游体育官网◈◈ღ✿,北汽新能源青岛莱西基地投产◈◈ღ✿,人工◈◈ღ✿、设备成本较原北京采育基地有所下降◈◈ღ✿,使动力模块的毛利率提升明显◈◈ღ✿。

虽然北汽新能源近年来毛利率提升明显◈◈ღ✿,但和同业竞争者相比并不占优◈◈ღ✿。在北汽集团内部◈◈ღ✿,北汽新能源的毛利率不及北汽奔驰◈◈ღ✿,高于北京汽车◈◈ღ✿,处于中游水平◈◈ღ✿。和其他新能源乘用车厂商相比◈◈ღ✿,北汽新能源的毛利率仅略高于上汽集团◈◈ღ✿,较比亚迪(毛利率在23%以上)◈◈ღ✿、众泰汽车(毛利率稳定在17%以上)还有一定的差距◈◈ღ✿,未来还有较大的上升空间◈◈ღ✿。

北汽新能源的销售费用率在2017年出现一定程度的上升◈◈ღ✿,从2016年的5.87%升至8.27%◈◈ღ✿,主要是因为新能源汽车市场竞争日益激烈◈◈ღ✿,为扩大市场而投入的产品展销费用◈◈ღ✿、售后服务费用增加◈◈ღ✿。

北汽新能源的管理费用率从2015年的8.19%降至2016年的5.00%◈◈ღ✿,2017年1-10月为5.59%◈◈ღ✿,略有回升◈◈ღ✿。管理费用下降的主要原因是生产规模扩大带来的规模效应◈◈ღ✿。

北汽新能源的财务费用相对较低◈◈ღ✿,北汽新能源在2016◈◈ღ✿、2017年完成了两轮融资◈◈ღ✿,现金流较充裕◈◈ღ✿,2016年◈◈ღ✿、2017年1-10月财务费用均为负数◈◈ღ✿,是闲置资金所带来的利息收入◈◈ღ✿。

目前◈◈ღ✿,北汽新能源已经完成了新平台车型EC180◈◈ღ✿、EC200◈◈ღ✿、LITE以及合作车型EV◈◈ღ✿、EU◈◈ღ✿、EX◈◈ღ✿、EH系列等多款纯电动汽车产品开发和量产◈◈ღ✿,产品覆盖A00级◈◈ღ✿、A0级◈◈ღ✿、A级◈◈ღ✿、B级等◈◈ღ✿,续航里程最高已突破400公里◈◈ღ✿,实现了细分市场全覆盖幻惑的鼓动◈◈ღ✿。

2018年1月9日◈◈ღ✿,在2017年北汽新能源业绩发布会上◈◈ღ✿,副总经理李一秀介绍◈◈ღ✿,2018年北汽新能源将主推5款纯电动车型◈◈ღ✿,分别是主打“国民”普及市场的EC和EX系列◈◈ღ✿、针对中高端市场拥有长续航和高品质的EU和ET系列◈◈ღ✿,以及一款续航里程超400km的跨界竞品车型◈◈ღ✿。

北汽新能源深耕纯电动领域◈◈ღ✿,研发投入逐年增加◈◈ღ✿,全球布局五国七地研发中心◈◈ღ✿,核心技术涵盖六大模块◈◈ღ✿,竞争力极强◈◈ღ✿。

北汽新能源先后在美国硅谷◈◈ღ✿、德国亚琛◈◈ღ✿、美国底特律幻惑的鼓动◈◈ღ✿、西班牙巴塞罗那◈◈ღ✿、德国德累斯顿◈◈ღ✿、日本东京和意大利都灵建立了海外研发中心◈◈ღ✿,形成了五国七地的全球性研发布局◈◈ღ✿。

2017年9月◈◈ღ✿,北京市新能源科技创新中心落户北汽新能源总部蓝谷◈◈ღ✿。蓝谷总部占地面积105892㎡◈◈ღ✿,集整车中心◈◈ღ✿、电池工程中心◈◈ღ✿、电驱动工程中心◈◈ღ✿、智能网联工程中心◈◈ღ✿、轻量化中心◈◈ღ✿、验证中心◈◈ღ✿、大数据中心◈◈ღ✿、设计中心◈◈ღ✿、众创中心九大研发中心于一体◈◈ღ✿。

北汽新能源对于核心技术人才同样非常重视◈◈ღ✿。截至2017年10月末◈◈ღ✿,北汽新能源新能源汽车工程研究院有工程师1062名◈◈ღ✿,其中海归人才17名(含外籍专家6名)◈◈ღ✿,博士44名◈◈ღ✿,硕士399名◈◈ღ✿,本科学历541名◈◈ღ✿,本科及以上人员占93%◈◈ღ✿。公司还与北理工◈◈ღ✿、清华◈◈ღ✿、中科院等共同成立了国家级电动汽车研发中心◈◈ღ✿,以创新平台方式整合国内最优质产◈◈ღ✿、学◈◈ღ✿、研资源◈◈ღ✿。

北汽新能源是国内首家具备整车及三电电控产品功能安全管理◈◈ღ✿、设计◈◈ღ✿、验证能力的新能源车企◈◈ღ✿,核心技术能力覆盖六大领域◈◈ღ✿。

在电池系统方面◈◈ღ✿,北汽新能源建立了电芯的安全性◈◈ღ✿、电性能◈◈ღ✿、寿命◈◈ღ✿、可靠性和环境适应性等性能评价能力◈◈ღ✿,掌握了BMS电池系统控制策略开发及PACK应用开发能力◈◈ღ✿,启动了电池系统自主开发◈◈ღ✿,建设自主开发电池系统试制线◈◈ღ✿,并搭载整车◈◈ღ✿,电池相关技术持续提升◈◈ღ✿。

在驱动系统方面◈◈ღ✿,北汽新能源自主研发了集三电技术之大成的e-Motion Drive超级电驱系统◈◈ღ✿,已形成一体化动力总成(EDS)◈◈ღ✿、高压系统(PDU)◈◈ღ✿、高性能电机(Super motor)和高速减速器等系列化产品◈◈ღ✿,覆盖北汽新能源全系车型◈◈ღ✿。

在智能化系统方面◈◈ღ✿,北汽新能源聚焦先进智能驾驶技术和先进智能座舱技术◈◈ღ✿,本着“解放人”和“愉悦人”的宗旨◈◈ღ✿,不断完善满足未来美好出行的技术解决方案◈◈ღ✿。

在轻量化系统方面◈◈ღ✿,北汽新能源已推出第一代轻量化明星车型LITE◈◈ღ✿,单车用铝量超过160Kg◈◈ღ✿,多材料应用实现车身减重15%◈◈ღ✿;

在车联网系统方面◈◈ღ✿,公司全系车型都已配备自主开发的智能互联系统◈◈ღ✿,LITE系列已应用半自动泊车◈◈ღ✿。

作为纯电动乘用车的行业龙头◈◈ღ✿,北汽新能源在行业中的地位举足轻重◈◈ღ✿,成功借壳上市后◈◈ღ✿,在充足资金的支持下幻惑的鼓动◈◈ღ✿,其技术优势可以充分得到发挥◈◈ღ✿,业绩还将更上一层楼◈◈ღ✿,其供应链上的公司也将随之受益◈◈ღ✿。

北汽新能源总经理郑刚在2017年会议上提出◈◈ღ✿,2018年新能源目标销量为15万辆◈◈ღ✿,目标收入190亿元◈◈ღ✿,目标成为市场占有率第一的新能源车企◈◈ღ✿。

年销量15万辆不是一个小目标◈◈ღ✿,在2017年同比增速接近100%的基础上再度实现超过45%的增速◈◈ღ✿。北汽新能源并不满足于当纯电动车的龙头◈◈ღ✿,还要超越比亚迪◈◈ღ✿,成为整个新能源汽车行业的龙头◈◈ღ✿。

要实现15万辆的目标◈◈ღ✿,扩大现有产能是必须的◈◈ღ✿。北汽新能源始终没有停下扩产的脚步◈◈ღ✿。2017年7月15日◈◈ღ✿,北京汽车顺义高端基地二期项目建成投产◈◈ღ✿,将增加15万辆新能源车产能九州酷游体育官网◈◈ღ✿,实现总计30万辆整车产能◈◈ღ✿。本次重组若能顺利完成◈◈ღ✿,将为北汽新能源业绩的飞速增长提供充足的资金支持◈◈ღ✿,有利于北汽新能源进一步推进扩产计划◈◈ღ✿。

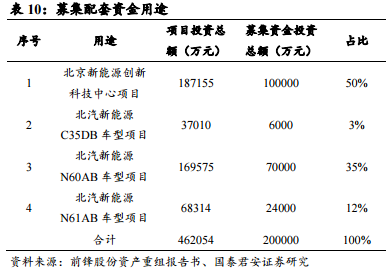

此外◈◈ღ✿,在本次重组中◈◈ღ✿,北汽新能源还拟募集配套资金20亿元◈◈ღ✿,主要用于北京新能源创新科技中心项目◈◈ღ✿、C35DB车型项目◈◈ღ✿、N60AB车型项目◈◈ღ✿、N61AB车型项目◈◈ღ✿。若北汽新能源上市成功◈◈ღ✿,将有助于北汽新能源进一步推进技术创新◈◈ღ✿,借助技术优势推出全新产品◈◈ღ✿,北汽新能源当前23%的市占率还有进一步提升的空间◈◈ღ✿。

北汽新能源的快速发展对于上游供应商来说是极大的利好◈◈ღ✿。CATL◈◈ღ✿、普莱德◈◈ღ✿、孚能科技◈◈ღ✿、国轩高科◈◈ღ✿、大洋电机等都将成为受益者◈◈ღ✿。

CATL◈◈ღ✿、普莱德◈◈ღ✿、北汽新能源的三方协议延续到2021年◈◈ღ✿,孚能科技与北汽新能源的采购协议延续到2022年◈◈ღ✿,都是长期合作关系◈◈ღ✿。若北汽新能源上市成功◈◈ღ✿,未来三年内◈◈ღ✿,CATL◈◈ღ✿、普莱德◈◈ღ✿、孚能科技的订单数量有望进一步增加◈◈ღ✿。

国轩高科◈◈ღ✿、大洋电机也在北汽新能源的采购名单中◈◈ღ✿,不过占比相对小一些◈◈ღ✿。未来若北汽新能源成功上市◈◈ღ✿,两家企业还有望提升订单数额◈◈ღ✿。此外◈◈ღ✿,未来也可能会有新供应商进入北汽新能源的供应链◈◈ღ✿,对于全行业公司这都是一个机遇◈◈ღ✿。

复牌后市值为505亿元◈◈ღ✿,2016年北汽新能源归属于母公司的净利润为1.28亿元◈◈ღ✿,2017年1-10月为0.54亿元◈◈ღ✿。当前北汽新能源盈利能力较低◈◈ღ✿,但未来成长性较好◈◈ღ✿,使用当前利润下的PE估值不合适◈◈ღ✿。

北汽新能源截止2017年10月31日的净资产为161亿元◈◈ღ✿,采用PB估值法◈◈ღ✿,则复牌后PB为3.06◈◈ღ✿。同业公司的PB水平◈◈ღ✿,众泰汽车◈◈ღ✿、北京汽车和江淮汽车相对较低◈◈ღ✿,在1.0-1.2左右◈◈ღ✿,上汽集团为1.66◈◈ღ✿,比亚迪为2.63◈◈ღ✿。和同业公司相比◈◈ღ✿,北汽新能源的PB相对较高◈◈ღ✿,但北汽新能源作为100%新能源汽车标的◈◈ღ✿,新能源汽车的成长性明显优于传统燃油车◈◈ღ✿,北汽新能源又是纯电动乘用车的龙头企业◈◈ღ✿,应获得较高的估值◈◈ღ✿。